같은 기간 대형 시중은행 주택담보대출도 소폭 인하하면서 수신금리 인하와 비슷한 기조를 보였다.

정기예금을 통해 유입되는 자금을 운용할 만한 마땅한 투자처가 부재한 상황에서 은행들이 금리를 올리며 수신자금을 확보할 유인이 없다는 점이 수신금리 인하 기조의 가장 큰 원인으로 지목된다.

더욱이 하반기 한은 기준금리 인하가 유력시되고 있어 하반기 인상 가능성도 현실적으로 낮다는 분석이다.

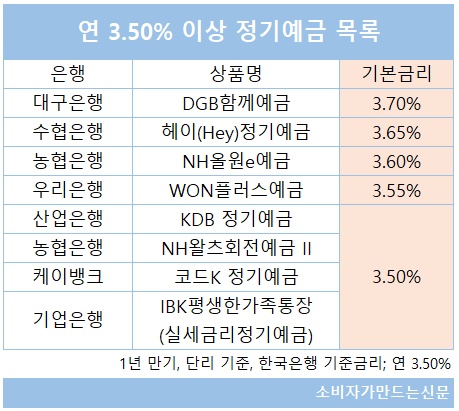

4일 은행연합회 소비자포털에 따르면 3일 기준 은행 1년 만기 정기예금 35개 상품 중에서 기본금리가 가장 높은 상품은 연 3.70%를 제공하는 대구은행 'DGB함께예금'이었다. 다만 이 상품은 대구은행이 시중은행 전환을 기념해 지난 달 20일부터 1조 원 한도로 선보인 특판 상품이다. 현재 한국은행 기준금리는 3.50%다.

특판을 제외하면 수협은행 '헤이(Hey) 정기예금'이 연 3.65%를 기록해 가장 높았고 농협은행 'NH올원e예금'과 우리은행 'WON플러스예금'도 각각 연 3.60%, 연 3.55%를 기본금리로 제공하고 있다. 3개 모두 비대면 가입만 가능해 지점에서는 가입할 수 없는 상품이다.

기준금리와 동일한 수익률 3.50%를 제공하는 상품은 △산업은행 'KDB정기에금' △농협은행 NH왈츠회전예금II △케이뱅크 코드K정기예금 등 3개 상품이었다.

특히 고객층이 상대적으로 두터운 4대 시중은행 정기예금은 우대금리를 반영해야 기준금리 수준의 수익률을 얻을 수 있다. 우대금리 포함 기준 △우리은행 WON플러스예금(연 3.55%) △KB국민은행 KB Star정기예금(연 3.50%) △신한은행 쏠편한 정기예금(연 3.50%) △하나은행 하나의 정기예금(연 3.50%)은 기준금리를 웃도는 수익률을 나타냈다.

정기예금 수익률이 기준금리보다 낮은 상황이 지속되는 이유는 은행에 대기자금이 몰리면서 은행들이 수신고객 유치를 위해 금리를 올릴 이유가 없기 때문이다.

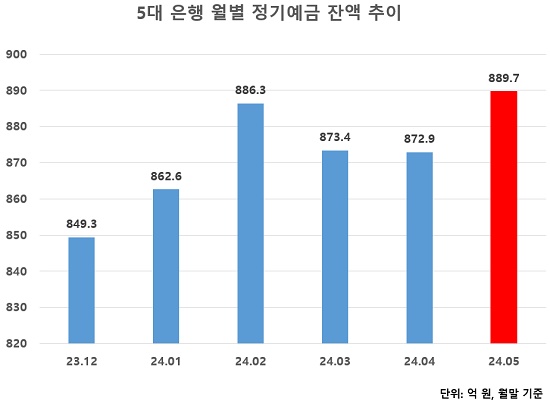

실제로 수익률 하락에도 불구하고 은행 정기예금 잔액은 올 들어서도 증가하고 있다. 지난 5월 말 기준 5대 은행 정기예금 잔액은 889조7062억 원으로 지난해 12월 말 대비 4.8% 증가했는데 월별 기준으로는 3월과 4월에는 감소세였지만 5월 한 달 간 약 17조 원 가량 순증했다.

특히 2분기 들어 주식 및 가상자산 시장이 하락하면서 투자 심리가 위축되자 유동성 자금이 대거 정기예금으로 몰리면서 은행 예금 수요는 오히려 늘고 있는 상황이다.

예금 금리에 영향을 미치는 은행채 금리가 지난 2월 중순 이후 두 달 이상 하락세를 보이면서 같은 기간 은행 여·수신 금리 인하에도 영향을 미쳤다. 은행채 5년 물(무보증 AAA) 금리는 지난 2월 3.9%까지 치솟았지만 4월에는 3.7%대까지 내려갔다. 현재는 3.8%를 유지하면서 소폭 반등한 상황이다.

정기예금 금리가 하락하면서 변동형 주택담보대출 기준이 되는 코픽스도 줄곧 하향세다. 코픽스는 은행이 실제 취급한 예·적금, 은행채 등 수신상품의 금리 변동이 반영되는 지표다. 지난 4월 말 신규 취급액 기준 코픽스는 작년 말 대비 0.46%포인트 떨어진 3.54%, 잔액 기준 코픽스도 같은 기간 3.89%에서 3.76%로 0.13%포인트 내려갔다.

같은 기간 5대 시중은행의 주택담보대출 평균금리도 4.10~4.88%에서 3.75~4.13%로 떨어졌고 일반신용대출과 전세자금대출도 소폭 하락했다. 채권금리와 코픽스 등 은행 여·수신 금리에 영향을 미치는 주요 지표들의 하락이 예금과 대출상품 금리 인하에 반영된 셈이다.

은행권에서는 하반기에도 수신금리 인상 가능성을 낮게 보고 있다. 가계대출은 금융당국의 엄격한 총량 관리가 여전히 유지되고 있고 기업대출은 건전성 관리 차원에서 관리하고 있어 자산운용 차원에서 은행들이 무리하게 수신을 확보하지 않아도 되는 상황이다.

더욱이 한은 기준금리의 하반기 인하 가능성이 높아지면서 은행 입장에서는 수신금리를 미리 올리지 않아도 되는 상황이다. 여기에 투자 시장에서 유입된 대기 자금이 계속 은행으로 몰리고 있어 은행들의 금리 인상 가능성은 더욱 낮아진다.

은행권 관계자는 "은행들이 수신금리를 올리는 것은 자산운용을 하기 위해 조달이 필요할 때인데 현재는 대출 시장이 작년 하반기처럼 적극적으로 늘릴 환경이 아니어서 은행들이 굳이 금리를 올려가며 적극적으로 수신경쟁을 할 필요가 없다"면서 "더우기 하반기 기준금리 인하가 기대되는 상황에서 굳이 1년 만기 고금리 정기예금을 유지할 필요가 없는 상황"이라고 전망했다.

[소비자가만드는신문=김건우 기자]