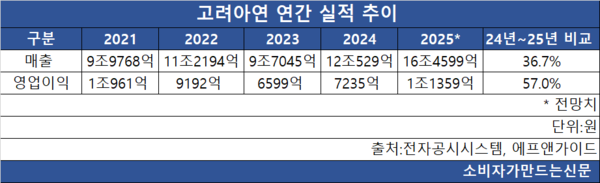

16일 증권가에 따르면 고려아연은 올해 매출이 16조4599억 원으로 지난해 대비 36.7% 증가할 것으로 전망된다.

영업이익은 1조1359억 원으로 57% 증가할 것으로 보인다. 매출과 영업이익 모두 역대 최대다.

특히 영업이익은 2021년 이후 4년 만에 다시 1조 원 이상을 기록하게 된다.

올해 3분기 누적 매출은 11조8179억 원, 영업이익은 8034억 원으로 전년 동기 대비 각각 36.8%, 33.2% 증가했다. 4분기에는 성장세가 더욱 가파르다.

전략광물 생산 확대도 실적 성장 요인으로 꼽힌다. 고려아연은 인듐·게르마늄·갈륨 등 연·아연 제련 과정에서 회수되는 전략광물의 생산 능력을 지속적으로 확대해 왔다. 이들 광물은 미·중 공급망 경쟁으로 글로벌 공급 불확실성이 커지며 전략적 가치가 빠르게 높아졌다.

인듐은 반도체와 양자컴퓨팅 등 첨단 산업을 중심으로 수요가 빠르게 늘고 있다. 갈륨과 게르마늄 역시 반도체·통신·방산·재생에너지 등 핵심 산업 전반에 활용되는 필수 소재다.

고려아연은 지난 6월 방위산업 핵심 소재인 안티모니를 미국에 처음 수출하며 북미 시장에 진출했다. 올해 100톤 수준인 미국향 안티모니 공급량을 내년에는 240톤으로 두 배 이상 늘릴 계획이다. 안티모니는 탄약·군수합금·군용 전자장비 난연 소재 등에 활용되는 핵심 전략광물이다.

고려아연의 올해 3분기 누적 희소금속 매출은 3630억 원으로 전년 동기 대비 100.6% 증가했다. 희소금속 매출의 약 70%가 안티모니 매출이다.

미국 지질조사국(USGS)에 따르면 미국의 연간 안티모니 수입량은 약 2만4000톤으로, 고려아연의 지난해 연간 안티모니 생산능력 3604톤은 이 가운데 약 15%에 해당한다. 공급 확대가 본격화될 경우 실적 기여도가 더욱 커질 수 있다.

김윤상·공도연 iM증권 연구원은 “일회성 요인이 발생하지 않는다면 고려아연의 4분기 매출과 영업이익은 역대 최대를 기록할 가능성이 크다”며 “귀금속과 전략광물 가격 상승 효과로 자회사 실적 역시 개선 흐름을 이어갈 것”이라고 전망했다.

고려아연 관계자는 “선제적인 투자와 포트폴리오 확대를 기반으로 전략광물과 귀금속 분야가 호조를 보였고, 자원순환 등 신사업 부문도 안정 궤도에 오르고 있다"며 “신사업 분야에서도 내실을 다져 기업가치와 경쟁력을 높이는 데 주력하겠다”고 밝혔다.

[소비자가만드는신문=이범희 기자]