지난해 카드사에 제기된 소비자 민원의 35.7%가 '서비스'에 집중된 것으로 파악됐다. 결제(23.2%)와 불완전판매(20.3%)에 대한 민원도 각각 20%를 웃돌아 높은 비중을 차지했다.

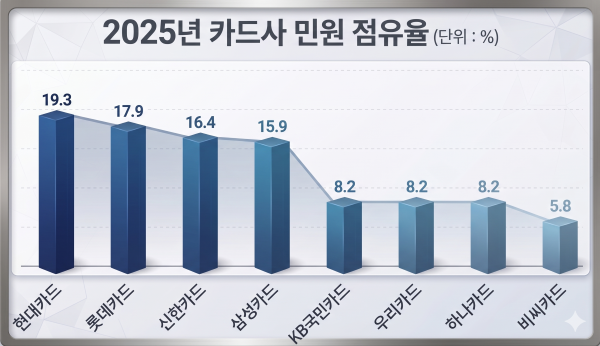

지난 한 해 동안 소비자고발센터(www.goso.co.kr)에 제기된 8개 카드사의 민원 실태를 분석한 결과 현대카드 민원 점유율이 19.3%로 가장 높았다.

이어 ▶롯데카드(17.9%) ▶신한카드(16.4%) ▶삼성카드(15.9%)가 10%대의 민원 점유율을 기록했다. ▶KB국민카드 ▶우리카드 ▶하나카드는 나란히 8.2%였고 ▶비씨카드(5.8%)가 가장 낮았다.

민원 점유율은 조사 대상 8개사를 상대로 제기된 전체 소비자 민원 중 각 사가 차지하는 비중을 산출한 수치다.

8개 카드사 가운데 신한카드가 실적 점유율(총 자산) 대비 민원 관리가 가장 우수한 것으로 분석돼 ‘2026 소비자민원평가대상’ 카드업종에서 대상을 수상했다.

지난해 말 기준 신한카드의 총자산은 43조1867억 원(22%)으로 규모가 가장 큰데도 민원 점유율은 16.4%에 그쳐 규모 대비 민원 관리에 깐깐한 면모를 보였다.

KB국민카드는 실적 점유율 15.4%(30조2357억 원)로 업계 3위 규모지만 민원 점유율은 8.2%로 절반 수준에 불과해 최종 2위에 올랐다. 하나카드(실적 7.7%·민원 8.2%)와 우리카드(실적 8.9%·민원 8.2%)도 규모 대비 민원이 적어 각각 3·4위로 평가됐다.

현대카드는 민원 점유율은 19.3%로 업계에서 가장 높았지만 실적 점유율은 13.8%(4위)에 머물러 개선이 필요한 것으로 분석됐다. 롯데카드 역시 실적 점유율(12.5%)보다 민원 점유율(17.9%)이 높아 하위권에 머물렀다.

카드사 민원을 유형별로 살펴보면 '서비스'에 35.7% 집중돼 있다. 이어 결제 민원이 23.2%, 불완전판매가 20.3%를 기록해 두 유형 모두 20%대를 보였다. 해지(9.7%), 연계몰(7.2%), 기타(3.9%)가 뒤를 이었다.

▷서비스 부문에서는 도용 결제 피해와 이에 대한 카드사의 소극적인 대응에 대한 민원이 눈에 띄었다. 해외 온라인 결제가 도용됐다거나 새벽 시간대 본인도 모르게 결제됐는데 카드사가 알아서 해결하라는 식으로 대응했다는 사례와 카드 발급 과정에서 명의가 도용됐다는 지적도 잇따랐다. 상담원 연결과 응대에 대한 민원, 결제 후 물품을 받지 못했는데 카드사·판매처 어느 쪽에서도 상담이 안 된다는 호소도 제기됐다.

또한 카드사들이 캐시백·페이백 이벤트를 다양하게 진행하면서 필수 조건을 명확히 안내하지 않아 혜택을 못 본 소비자들이 민원을 토로했다. 신규 발급 시 약속한 페이백·캐시백이 지급되지 않거나 '즉시 할인'을 광고하고도 할인이 적용되지 않았다는 사례가 대표적이다.

▷결제 부문에서는 청구·출금 오류 관련 민원이 많았다. 카드 대금이 중복으로 출금됐다거나 결제를 취소했는데도 환불이 제때 이뤄지지 않았다는 사례가 대표적이다. 무이자 할부로 안내받고 결제했는데 수수료가 청구됐다거나 적립 마일리지가 임의로 차감됐다는 민원도 제기됐다.

▷불완전판매는 우리카드에서 두드러졌다. 우리카드는 전체 민원 가운데 불완전판매 비중이 70.6%로 8개 카드사 중 가장 높았는데 '오토프리미엄' 등 유료 부가서비스 관련 민원이 주를 이뤘다. 삼성카드 '오토케어플러스', 비씨카드 '쇼핑플러스' 등 다른 카드사에서도 유료 부가서비스 관련 민원이 잇따랐다. 특히 쇼핑 관련 부가서비스의 경우 해지가 되지 않는다는 지적도 나왔다.

▷해지와 관련해서는 앱을 통한 카드 해지 절차가 지나치게 복잡하고 해지를 요청한 뒤에도 처리가 지연되거나 안내가 제대로 이뤄지지 않는다는 민원이 대표적으로 나타났다. 연계몰·리볼빙 관련 민원은 리볼빙으로 부당하게 청구됐다며 전액 환불을 요구하는 사례가 있었다.

[소비자가만드는신문=이태영 기자]