철강 3사는 고부가 제품 경쟁력 강화에 집중해 트럼프 관세폭탄 등 경영 환경 불확실성 속에서 수익성을 지켜나갈 방침이다.

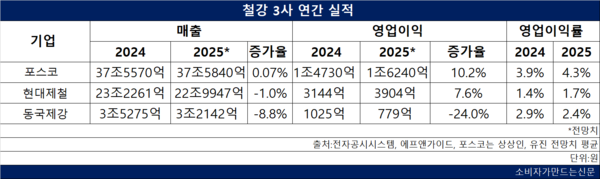

21일 증권가에 따르면 포스코(대표 이희근)는 올해 37조5840억 원의 매출을 기록할 전망이다. 전년과 비슷한 수준이다. 영업이익은 1조6240억 원으로 10.2% 증가할 전망이다.

현대제철(대표 서강현)은 매출이 소폭 감소하지만 영업이익은 7.6% 증가할 전망이다. 동국제강(대표 최삼영)은 매출과 영업이익이 모두 감소할 것으로 보인다.

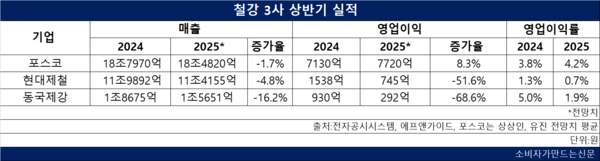

글로벌 수요 부진 현상이 상반기까지 이어진 영향이 크다. 현대제철과 동국제강은 상반기 영업이익이 각각 51.6%, 68.6% 감소했다. 동국제강의 경우 매출도 두 자릿수 비율로 줄었다.

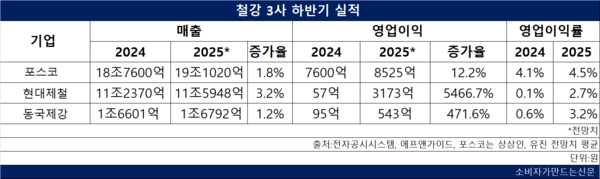

하반기는 3사 모두 전년 동기 대비 영업이익이 큰 폭으로 증가할 전망이다.

이에 따라 상반기 영업이익이 50% 이상 감소했던 현대제철은 연간 기준 증가세로 전환하고 동국제강도 -24%로 감소폭을 크게 낮출 것으로 보인다.

업계는 실적 반등 배경으로 중국의 철강 감산 정책과 국내 건설 수요 회복을 지목한다. 시진핑 중국 국가주석은 이달 초 중앙재경위원회에서 과잉 산업의 감산을 지시했으며 철강도 감산 대상에 포함될 것으로 알려졌다.

박성봉 하나증권 연구원은 “감산 영향으로 국내 철근 유통가격이 6월 중순부터 반등했고, 중국산 후판에 대한 반덤핑 잠정관세가 3분기 수익성 개선에 긍정적일 것”이라며 “환율 하락도 원가 부담을 덜어주는 요소”라고 말했다.

유안타증권 이현수 연구원은 “SOC 투자와 주택 경기 회복이 철근 수요 반등으로 이어질 것”이라고 내다봤다.

철강 3사는 사업재편과 고부가 제품 판매 확대를 통한 수익성 개선흐름을 이어갈 방침이다.

포스코는 사우디 아람코 등 대형 프로젝트 수요를 겨냥한 수주 활동과 함께, 적자 지속 중인 중국 장가항포항불수강 제철소 매각을 추진 중이다. 포스코 관계자는 “126개 구조개편 프로젝트의 일환으로 복수 인수 후보와 협의 중”이라고 밝혔다.

현대제철은 올해 차세대 자동차 강판인 3세대 강판 상용화를 추진 중이다. 가공성이 뛰어나고 기존 1㎬급 초고장력강보다 무게 10% 이상 가벼워 디자인과 충돌 안정성, 경량화가 모두 요구되는 전기차에 최적화된 제품으로 꼽힌다. 우선 3세대 강판을 현대차·기아에 공급해 모빌리티 소재 역량 강화에 이바지한다는 계획이다. 이어 글로벌 메이커로 공급을 늘려갈 방침이다.

동국제강은 ‘DK그린바’, ‘D메가빔’ 등 고부가 제품군을 중심으로 시장 대응에 나서고 있다. 회사 측은 “중장기 경쟁력 확보를 위한 기술 투자와 제품 차별화를 지속하겠다”고 말했다.

미국의 통상 압박은 변수로 남아 있다. 트럼프 대통령은 오는 8월부터 한국산 철강 등 수입품에 25% 상호관세 부과를 예고한 상태다. 업계 관계자는 "미국의 고율 관세가 계속되면 하반기 수출은 더 위축될 수 있다"며 "철강사들은 장기적으로 미국을 대체할 수 있는 수출 시장 다변화 작업에 대한 대안 마련이 필요할 것"이라고 말했다.

[소비자가만드는신문=이범희 기자]