6대 은행의 오프라인 지점이 올해 1분기 3779곳에서 3643곳으로 136곳이나 줄어든 것을 감안하면 STM 증가폭은 매우 미미한 셈이다.

특히 STM은 100% 비대면으로 은행 업무를 처리하는 기기라는 점에서 오프라인 점포가 줄어드는 상황에서 고령층 소비자의 불편을 해소할 수 있는 대안이 될 수 있을지에 대해서도 의문이 제기되고 있다.

STM은 영상통화·신분증 스캔 등 본인 인증을 거쳐 예·적금 신규가입이나 카드발급 등 은행 창구 업무의 80% 이상을 수행할 수 있는 디지털 키오스크다.

금융당국도 STM을 안내 직원을 배치하고 시설 교육을 받는 제한적 조건으로 은행 점포 폐쇄의 대체수단으로 인정했다. 그러나 은행 지점 폐쇄 숫자에 비해 STM 보급이 너무 느리다는 지적이다.

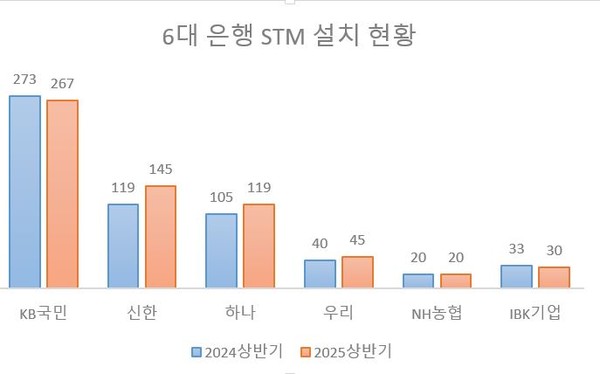

은행별로 신한은행은 STM을 지난해 6월 말 119대에서 올해 6월 말 145대로 26대 늘렸고 하나은행도 같은 기간 105대에서 119대로 14대 증가했다. 우리은행도 40대에서 45대로 5대 늘었다.

KB국민은행은 올 6월 말 기준 267대로 지난해 6월 말 273대 대비 6대 줄었지만 은행권에서 가장 많은 STM을 보유하고 있다. 기업은행은 같은 기간 33대에서 30대로 3대 감소했다.

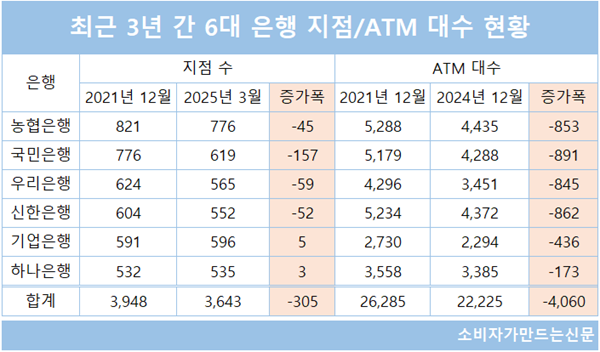

최근 3년 간 주요 은행 지점과 ATM 등 오프라인 인프라는 지속 축소되고 있다.

6대 은행 기준 지난 2021년 12월 말 기준 지점수는 3948곳이었지만 올해 3월 말 기준은 3643곳으로 3년 3개월 만에 305곳(7.7%) 순감소했다.

ATM은 2021년 12월 말 기준 2만6285개에 달했지만 3년이 지난 2024년 12월 말 기준 2만2225개로 4060개(15.5%)나 감소했다.

은행 지점 감소폭 대비 STM 설치 대수가 크게 늘어나지 않은 점에 대해 은행들은 비용과 수요 부족 문제를 꼽고 있다.

STM 한 대 설치에 약 4000만 원 이상의 비용이 소요되는데, 이는 1대 당 평균 1000만 원 남짓인 ATM의 4배에 달한다. ATM과 달리 STM은 24시간 서비스 제공이 불가하고 고령 소비자들이 사용을 꺼려 예상보다 수요가 많지 않다는 것이다.

실제 STM은 은행 지점 업무의 80% 가량을 소화 가능하다고 알려져 있지만 비대면 화상상담으로 이뤄지다보니 디지털 기기에 익숙하지 않은 고령층에게는 접근성이 떨어진다.

대형 시중은행 관계자는 “어르신들의 경우 STM 글씨를 크게 하고 메뉴를 간편화해도 사용 자체를 부담스러워하는 일이 많다"면서 "운영 관련 비용 부담도 있어 수치를 확 늘리기는 현재 어려운 상황”이라고 말했다.

전문가들은 STM이 은행 지점 업무 대부분을 대체할 수 있더라도 비대면 디지털 기기라는 점에서 고령층을 비롯한 금융소외계층의 편의성 강화를 위한 대책이 필요하다는 입장이다.

조혜진 인천대 소비자학과 교수는 “STM에서 많은 업무를 대체한다고 해도 고령층뿐 아니라 젊은 층도 익숙하지 않아 선호하지 않는다"면서 "은행도 어려움이 있겠지만 디지털 금융의 과도기에서 전담 직원 배치 등의 꾸준한 노력이 있어야 개선될 것”이라고 조언했다.

[소비자가만드는신문=박인철 기자]