증시 호황에 따른 거래대금 폭증과 스페이스X 투자 기대감에 '분기 첫 당기순이익 1조 원 돌파'를 달성하며 주가도 급증했지만 높은 밸류에이션 부담으로 투자의견을 '중립'으로 하는 증권사들이 더 많아지는 상황이다.

20대 증권사 중에서 미래에셋증권에 대한 투자의견을 제시한 16곳 중 6곳은 '매수' 의견을, 나머지 10곳은 '중립' 의견을 선택했다.

'매수' 의견을 제시한 증권사들은 역대 최대 실적을 달성한 1분기 실적을 뒤로하고 추가 실적 개선 모멘텀이 있고 6월 스페이스X 상장에 따른 평가이익 확대 등 추가 상승을 기대하고 있다. 일부 증권사는 미래에셋증권의 글로벌 플랫폼 확장성을 높게 평가했다.

매수 의견을 제시한 증권사는 NH투자증권·신한투자증권·키움증권·하나증권·유안타증권·교보증권 등 6곳이다. 이들이 제시한 목표주가 평균은 9만300원이다.

NH투자증권은 국내 증권사 중 글로벌 플레이어로 도약할 가능성이 가장 높다며 목표주가 11만 원으로 최고치를 제시했다. 하나증권과 유안타증권도 각각 목표주가 9만 5000원, 9만 3000원을 제시하며 매수 의견을 유지했다.

윤유동 NH투자증권 연구원은 "우호적인 국내 업황을 기반으로 해외사업 확장이 본격화되는 구간으로 국내 증권사 가운데 글로벌 플레이어로 도약할 가능성이 가장 높아 타사 대비 밸류에이션 차별화는 합리적"이라며 "스페이스X 재평가 이익과 홍콩증시에 상장한 미니맥스 투자 평가이익이 실적 개선에 크게 기여했고 퍼플렉시티 등 성장 잠재력이 높은 투자자산도 추가 성장 동력으로 주목된다"고 말했다.

이들은 스페이스X 상장에 따른 추가 평가이익과 6월 홍콩 법인 글로벌 모바일트레이딩시스템(MTS) 출시, 미국 증권사 인수 추진 등 글로벌 자산관리 플랫폼 확장을 긍정적으로 평가했다.

반면 한국투자증권·삼성증권·KB증권·메리츠증권·대신증권·iM증권·다올투자증권·SK증권·LS증권·상상인증권은 중립 의견을 나타냈다. 이들이 제시한 목표주가 평균은 7만3500원이다.

이들은 변동성 확대와 높은 밸류에이션 부담을 지적했다. 올해 추정 PBR이 약 2.4~2.8배로 대형 증권사 대비 매우 높고, 1분기 실적의 상당 부분이 비상장 투자자산 평가이익에서 발생해 스페이스X 상장 이후 모멘텀 공백 가능성이 제기된다는 점을 강조했다.

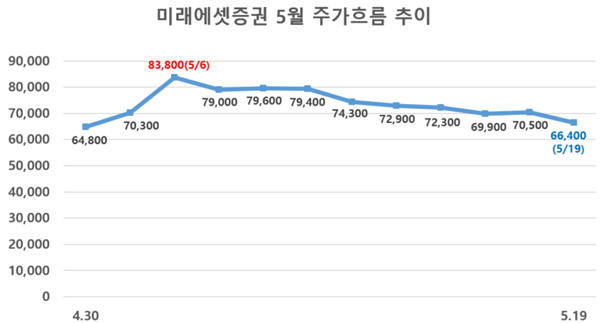

실제로 미래에셋증권 주가는 종가기준 지난 6일 8만3800원으로 고점을 달성한 뒤 점진적으로 하락 추세다. 지난 19일 종가 기준으로는 6만6400원으로 장을 마감해 5월 종가 기준 최저치를 기록했다.

장영임 SK증권 연구원은 "6월 홍콩 법인 글로벌 MTS 출시, 미국 증권사 인수 추진 등 미래 사업 방향성은 긍정적"이라면서도 "이를 당장 밸류에이션에 반영하기에는 사업 초기 단계"라고 밝혔다.

임희연 신한투자증권 연구원도 "현 주가는 스페이스X 지분가치와 본업 가치를 상당 부분 선반영한 수준"이라며 "증시 변동성이 커지는 구간에서는 높은 밸류에이션이 차익실현 매물의 빌미가 될 수 있다"고 분석했다.

미래에셋증권 관계자는 "고객들이 보내주신 신뢰의 결과의 힘입어 총 고객자산이 776조 원으로 전년 대비 174조 원 증가했다"며 “앞으로도 우량 자산과 혁신적인 투자 기회를 지속적으로 발굴하고 글로벌 투자 플랫폼 비즈니스를 중심으로 나아가겠다"고 말했다.

[소비자가만드는신문=장경진 기자]